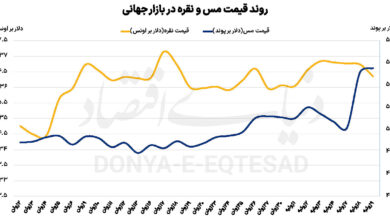

معامله گواهی سپرده شمش نقره از روز 20 آذر 1403 در بورس کالای ایران آغاز شد. امکان خرید شمش نقره با حداقل سرمایه (1 گواهی سپرده معادل 1 گرم نقره) در سامانه معاملات آنلاین بورس کالا وجود دارد. برای معامله گواهی سپرده نقره کافی است کد معاملاتی بازار مالی بورس کالا را دریافت کنید. در این مطلب، قصد داریم ضمن معرفی مراحل خرید شمش نقره از بورس، قوانین و مقررات موجود در این زمینه را بهطور کامل بررسی کنیم.

معرفی معاملات گواهی سپرده شمش نقره در بورس کالا

معاملات شمش نقره در بورس کالا در قالب گواهی سپرده انجام میشود. شما میتوانید ضمن خرید گواهی سپرده، بدون نیاز به نگهداری فیزیکی شمش نقره از نوسان قیمت آن سود کسب کنید. در جدول زیر، خلاصهای از مهمترین نکات درباره گواهی سپرده شمش نقره در بورس کالا ارائه شده است.

| نماد گواهی سپرده شمش نقره در بورس کالا | CD1SIB0001 |

| عیار شمش نقره | 999.9 (99.99 درصد) |

| ارزش هر گواهی سپرده شمش نقره | 1 گرم نقره |

| حداقل خرید شمش نقره در هر سفارش | 1 گواهی سپرده |

| حداکثر خرید شمش نقره در هر سفارش | 10 هزار گواهی سپرده |

| حداکثر خرید شمش نقره برای هر شخص حقیقی در بورس کالا | 50 هزار گواهی سپرده |

| کارمزد معامله گواهی سپرده شمش نقره | 0.24 درصد (0.0024 ارزش معامله) |

| امکان تحویل فیزیکی شمش نقره | بله |

| هزینه انبارداری شمش نقره | روزانه 20 ریال بهازای هر گواهی سپرده |

| ساعت پیش گشایش معاملات شمش نقره در بورس کالا | شنبه تا پنجشنبه 11:30 تا 12:00 |

| ساعت معاملات گواهی شمش نقره در بورس کالا | شنبه تا چهارشنبه بین 12:00 تا 17:00پنجشنبه: 12:00 تا 15:00 |

مراحل خرید شمش نقره از بورس کالا

در این قسمت مراحل خرید نقره از بورس کالا را بررسی میکنیم.

1. ثبت نام در سامانه سجام و دریافت کد بورس

اولین پیش نیاز خرید نقره از بورس کالا، ثبت نام در سامانه سجام و دریافت کد بورسی است. اگر تاکنون در بورس فعالیت نداشتهاید، وارد سامانه سجام شوید. با ورود به بخش ثبت نام در سجام لازم است اطلاعات هویتی و مدارک شناسایی خود را ارائه دهید. احراز هویت کاربران در سجام بهصورت آنلاین انجام میشود. پس از ثبت نام و احراز هویت موفق، کد بورسی صادر شده و از طریق پیامک در اختیار شما قرار میگیرد.

2. دریافت کد بورس کالا

برای شروع خرید نقره از بورس کالا، باید نسبت به اخذ کد بازار مالی بورس کالا هم اقدام کنید. برای این منظور باید ابتدا وارد سایت اینترنتی به نشانی ebgo.ir شوید. با ورود به صفحه کارگزاریهای فعال در این سایت میتوانید فهرست کارگزاریهایی که خدمات معامله بورس کالا را ارائه میدهند، مشاهده کنید.

اگر در حال حاضر، صاحب حساب کاربری در یک کارگزاری هستید، روی نام آن در سامانه فوق کلیک کنید. اما اگر تاکنون در هیچ در کارگزاری ثبت نام نکردهاید، ابتدا باید نسبت به افتتاح حساب در یکی از کارگزاریهای مجاز اقدام کنید. با انتخاب کارگزاری مد نظر در سامانه ebgo.ir، وارد صفحه اختصاصی ایبیگو آن خواهید شد.

در سامانه ایبیگو کارگزاری، گزینه اخذ کد آنلاین در بورس کالا را انتخاب کنید. برای ثبت نام باید اطلاعات هویتی و مدارک شناسایی خود را ارائه دهید. پس از تکمیل ثبت نام، فرآیند بررسی اطلاعات حداکثر 5 روز کاری زمان میبرد. پس از آن، نام کاربری و رمز عبور اختصاصی شما برای ورود به سامانه معاملاتی بورس کالا از طریق پیامک برایتان ارسال میشود.

3. واریز وجه و شارژ حساب شخصی در کارگزاری

هر کارگزاری، معمولا یک سامانه معاملات اختصاصی برای معامله در بورس کالا دارد. وارد سامانه معامله بورس کالا در کارگزاری خود شوید. برای شروع معامله باید نسبت به واریز وجه به حساب کاربری خود اقدام کنید. واریز وجه تنها از طریق حسابهای بانکی به نام شخص صاحب اکانت در بورس کالا امکان پذیر است. ضمن اینکه باید حتما حساب مد نظر بهصورت وکالتی باشد. روشهای مختلف مانند پرداخت از طریق درگاه آنلاین بانک، واریز شناسهدار و … برای شارژ حساب کاربری پیش روی شما قرار دارند.

موجودی واریز شده به حساب دفتر اصلی اکانت شما منتقل میشود. برای فعال شدن امکان ثبت سفارش، باید موجودی را به حساب دفتر سپرده کالایی در اکانت خود انتقال دهید. این فرآیند از طریق بخش ارسال سفارش گواهی سپرده در سامانه معاملات بورس کالا در کارگزاری امکانپذیر است.

دقت داشته باشید که انتقال وجه تنها بین ساعت 9 تا 18 روزهای کاری بورس کالا مورد تایید قرار میگیرد. برای برداشت وجه از حساب کاربری هم باید عکس فرآیند فوق را انجام داده و موجودی را به حساب دفتر اصلی انتقال دهید تا اجازه برداشت پیدا کنید.

4. ثبت سفارش خرید گواهی شمش نقره در بورس کالا

در این مرحله باید وارد صفحه ارسال سفارش گواهی سپرده شوید تا پنل ثبت سفارش خرید گواهی شمش نقره برای شما بهنمایش در بیاید. برای ثبت سفارش خرید باید تعداد گواهی سپرده و قیمت مد نظر برای معامله را مشخص کنید.

هنگام ثبت سفارش حتما حداقل و حداکثر مقدار معامله که در جدول فوق اشاره کردیم را مد نظر داشته باشید. بهاینترتیب، سفارش شما در دفترچه سفارش بورس کالا ثبت شده و بعد از پیدا شدن سفارش متناظر، اجرایی میشود. شما میتوانید با مراجعه به سامانه بورس کالای ایران، تابلوی معاملات گواهی سپرده نقره را بهصورت برخط مشاهده کنید.

راهنمای تحویل فیزیکی شمش نقره خریداری شده در بورس کالا

امکان تحویل فیزیکی شمش نقره خریداری شدن در بورس کالا وجود دارد. البته این امکان تنها برای افرادی که حداقل 1000 گواهی سپرده نقره در اختیار دارند، فراهم شده است. برای ثبت درخواست خود باید در بخش گواهی سپرده کالایی، گزینه تحویل فیزیکی را انتخاب و سپس درخواست خود را ثبت کنید.

پس از آن، برای تعیین زمان تحویل شمش نقره باید به سامانه نوبت دهی بورس کالا بروید. از زمان ثبت و تایید درخواست تحویل فیزیکی شمش نقره در بورس کالا، انباردار حداکثر 4 روز فرصت دارد تا نسبت به تحویل آن به مالک یا نماینده قانونی وی اقدام کند.

دقت داشته باشید که در زمان تحویل فیزیکی باید نسبت به بررسی اصالت شمش نقره اقدام کنید. چراکه پس از دریافت شمش، هیچگونه اعتراضی مبنی بر پایین بودن عیار یا مشکلات دیگر مورد پذیرش قرار نمیگیرد.

هزینه انبارداری شمش نقره خریداری شدن در بورس کالا برابر با 20 ریال در هر روز به ازای هر 1 گواهی سپرده است. مهم نیست که قصد تحویل فیزیکی شمش نقره را دارید یا خیر. در هر صورت باید هزینه انبارداری را هنگام فروش آنلاین یا تحویل فیزیکی شمش نقره بپردازید.

در صورت عدم تحویل فیزیکی شمش نقره، معاملات شما معاف از مالیات است. اما اگر قصد تحویل فیزیکی شمش را دارید، باید معادل 10 درصد هزینه انبارداری را بهعنوان مالیات ارزش افزوده پرداخت کنید.

کلام پایانی

آنچه باید درباره خرید شمش نقره از بورس کالا بدانید را تا اینجا بررسی کردیم. خرید و فروش شمش نقره در بورس کالا بهدلیل عدم نیاز به نگهداری فیزیکی، یک روش امن برای بهرهمندی از فرصتهای کسب سود از نوسان قیمت شمش نقره بهشمار میرود. در عین حال، باید حتما هزینههای مربوط به انبارداری و کارمزد معاملات آنلاین شمش نقره در بورس کالا را هم در محاسبات خود برای سرمایهگذاری مد نظر قرار دهید.

سوالات متداول

1. حداقل و حداکثر خرید شمش نقره در بورس کالا چقدر است؟

حداقل و حداکثر خرید گواهی شمش نقره در بورس کالا بهترتیب برابر با 1 و 50 هزار گواهی است. هر گواهی سپرده معادل 1 گرم نقره است.

2. دامنه نوسان قیمت شمش نقره در بورس کالا چگونه است؟

حداکثر دامنه نوسان قیمت شمش نقره در بورس کالا برابر با 5 درصد نسبت به قیمت بسته شدن معاملات در روز کاری گذشته است.

3. آیا امکان تحویل فیزیکی شمش نقره خریداری شده در بورس کالا وجود دارد؟

بله، در صورت خرید حداقل 1000 گواهی سپرده نقره در بورس کالا میتوانید نسبت به تحویل فیزیکی شمش نقره اقدام کنید.

4. کارمزد خرید شمش نقره در بورس کالا چقدر است؟

کارمزد خرید و فروش شمش نقره در بورس کالا برابر با 0.24 درصد ارزش معامله است. ضمن اینکه هزینه انبارداری نیز به ازای هر گواهی سپرده برابر با 20 ریال در شبانهروز است.